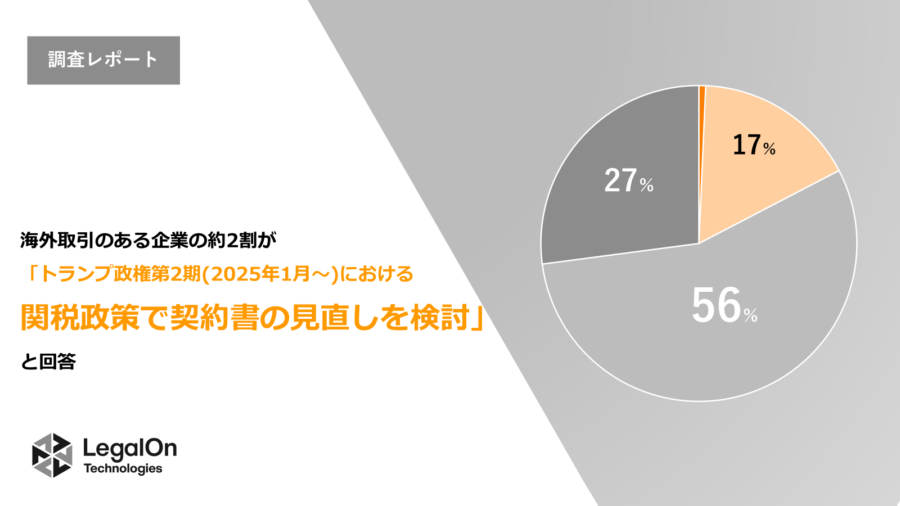

【LegalOn Technologies調査レポート】 海外取引のある企業の約2割が「トランプ政権の第2期(2025年1月~)の関税政策で契約書の見直しを検討」と回答。

株式会社LegalOn Technologies(本社:東京都渋谷区 代表取締役 執行役員・CEO:角田 望、以下LegalOn Technologies)は、海外企業との契約・取引を実施している企業担当者144名に「米国の関税措置に対する契約書の見直しに関するアンケート」を実施しました。

■調査結果サマリ

1:海外取引のある企業の約2割が、米トランプ政権の2期目(2025年1月〜) における関税政策で契約書の見直しを検討・実施と回答。契約書の見直しを実施した理由は、「関税率が高く、これまでの契約条件では不利益となる可能性があるため」が76%。

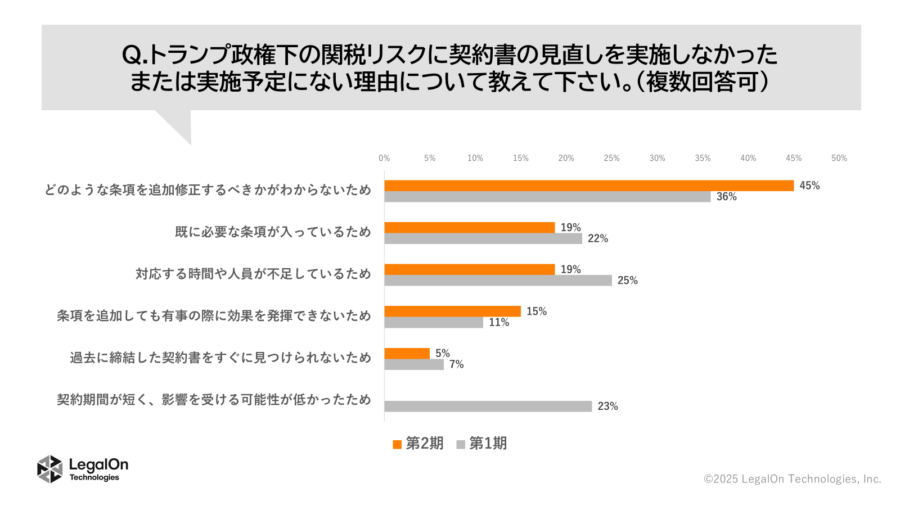

2:トランプ政権の関税政策に対し契約書の見直しを実施していない理由は、1期目、2期目いずれも「どのような条項を追加修正するべきかがわからないため」が最多。

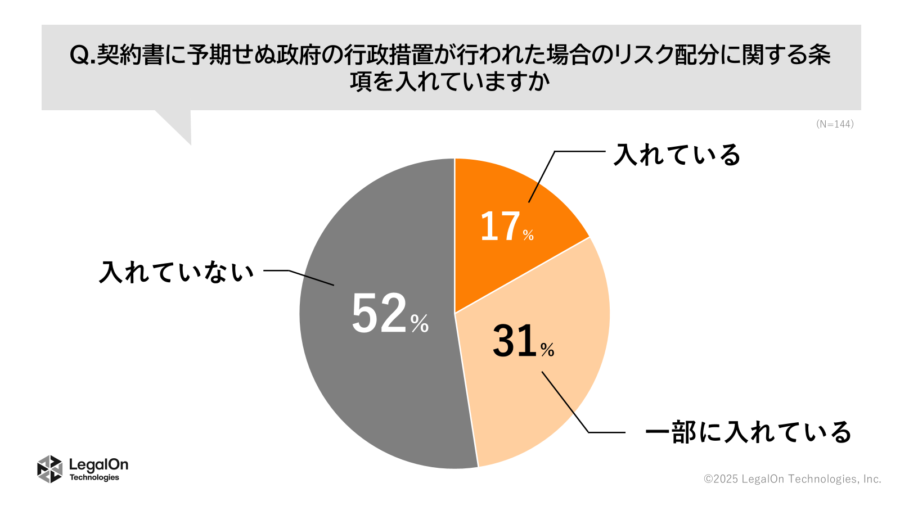

3:約半数が「予期せぬ政府の行政措置が行われた場合のリスク配分に関する条項」を入れていないと回答。

■調査の背景

昨今、米国による関税政策や対中国追加関税措置を含む貿易政策の変動は、国際取引を行う企業の契約実務に重大な影響を及ぼしています。特に、契約条項の見直しやリスク管理の重要性が高まる中、企業が実際にどのような対応を取っているのか、その実態を把握するため、今回のアンケート調査を実施いたしました。本調査では、過去のトランプ政権における関税措置と、現在の貿易環境下での契約書見直しの現状を比較分析し、今後の契約実務におけるリスク対策の重要性を明らかにすることを目的としています。

■調査結果詳細

1:海外取引のある企業の約2割が、米トランプ政権の1期目(2017年1月〜2021年1月)と2期目(2025年1月〜) における関税政策で契約書の見直しを検討・実施と回答。契約書の見直しを検討・実施した理由は、「関税率が高く、これまでの契約条件では不利益となる可能性があるため」が76%。

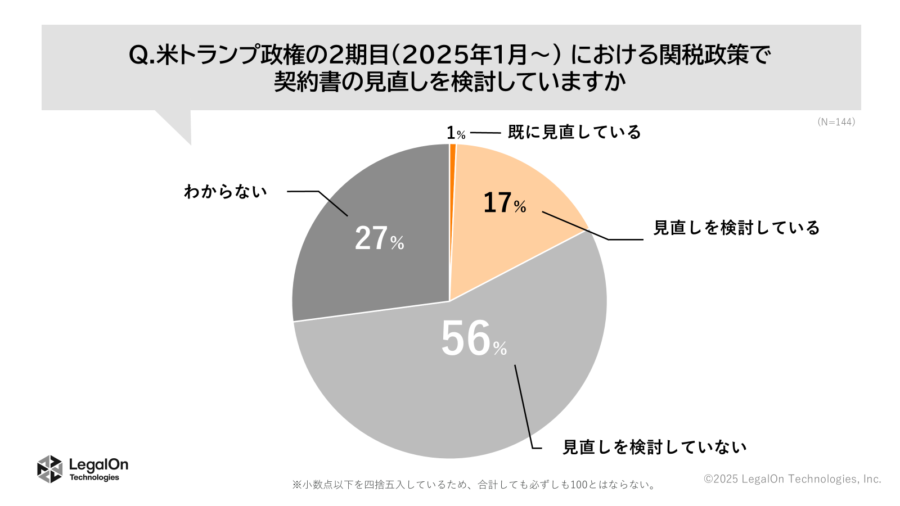

海外取引のある企業に、「 トランプ政権の2期目(2025年1月~) における関税政策で契約書の見直しを検討していますか?」と伺ったところ、約2割(「既に見直している(1%)」、「見直しを検討している(17%)」)と回答しました。

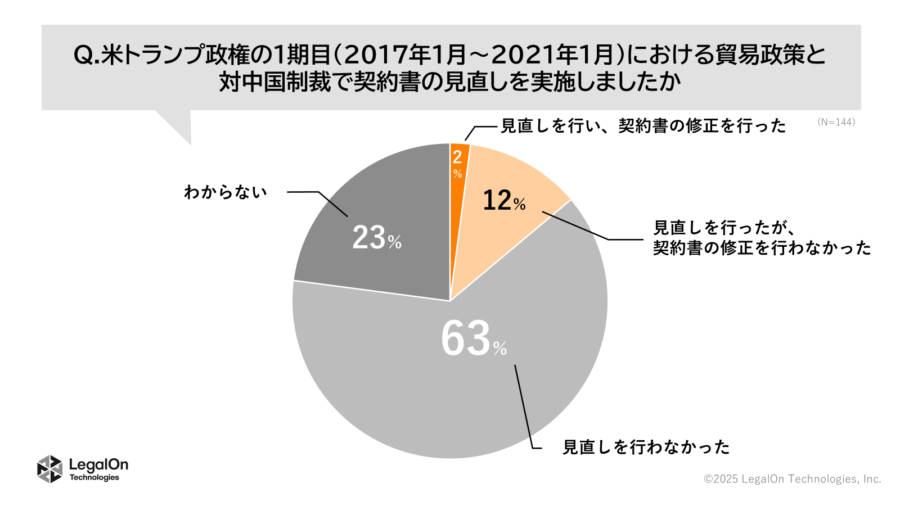

2017年1月~2021年1月のトランプ政権1期目における貿易政策と対中国制裁時に契約書の見直しを実施したかについては、見直しを実施した企業は14%(「見直しを行い、契約書の修正を行った(2%)+「見直しを行ったが、契約書の修正を行わなかった(12%)」)でした。第2期の方が契約書の見直しを実施している企業が多いことがわかりました。

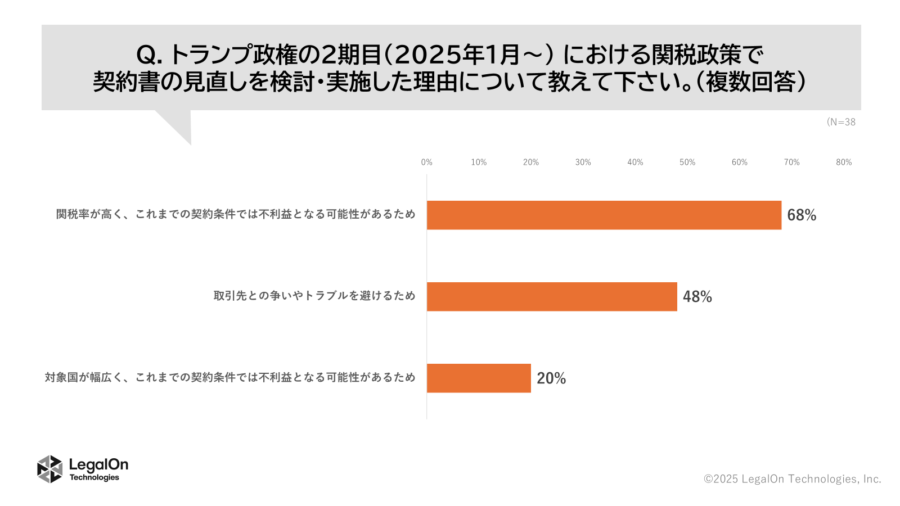

また、トランプ政権の2期目(2025年1月~)のタイミングで「契約書を既に見直した」・「見直しを検討している」と回答した企業に、契約書の見直しを検討・実施した理由について伺うと、「関税率が高く、これまでの契約条件では不利益となる可能性があるため」が76%と最多の回答になりました。

2:トランプ政権の関税政策に対し契約書の見直しを実施していない理由は、1期目、2期目いずれも「どのような条項を追加修正するべきかがわからないため」が最多。

トランプ政権の1期目、2期目の関税政策に対し、契約書の見直しを実施していないと回答した企業に理由を伺いました。いずれの期においても「どのような条項を追加修正するべきかがわからないため」(1期目:45%、2期目:36%)の回答が最多となりました。1期目については、2期目に比べ「対応する時間や人材が不足していたため」(25%)、「契約期間が短く、影響を受ける可能性が低かったため」(23%)と回答した方が多い傾向が見られました。

3:約半数が「予期せぬ政府の行政措置が行われた場合のリスク配分に関する条項」を入れていないと回答。

契約書に「予期せぬ政府の行政措置が行われた場合のリスク配分」に関する条項を入れておくことは、将来起こりうる不確実な事態から企業を守る上では重要になります。契約書のひな形に、「予期せぬ政府の行政措置が行われた場合のリスク配分」については、「入れている(一部入れているも含む)」が48%と半数未満であることが分かりました。

■株式会社LegalOn Technologies 執行役員・CCO(Chief Content Officer)/弁護士(日本・ニューヨーク州) 奥村 友宏のコメント

米国の関税措置に代表される国際取引のリスクに対し、多くの企業が契約書の見直しを進める必要性を感じていらっしゃるのではないでしょうか。クロスボーダー取引においては、関税変更がコスト構造やサプライチェーンに影響を与え、既存契約の履行に課題が生じる可能性も考えられます。

もっとも、法務部門のリソースが逼迫する中で「どのような条項を見直すべきか」「どのように対応すべきか」といった点で、多くの企業が検討段階にある、あるいはリソースの制約から十分な対応が難しいという現状にあることも理解できます。

しかしながら、契約書は予期せぬ事態発生時のリスク分配を定める重要なツールです。関税措置による状況変化が、一般的な不可抗力条項により履行ができないものとして明確にカバーされるかどうかは、解釈が分かれる可能性もあります。そのため、不可抗力条項以外にも、事情変更による取引条件の見直しに関する規定など、明確な規定を設けることで、将来のリスクを軽減することは有効な手段となります。

現状、このような行政措置に関連するリスクに特化した記載が少ないことは、今後の契約リスク管理において留意すべき点を示唆していると言えます。トランプ政権第二期を見据え、国際取引における予見可能性と安定性を高めるためには、契約におけるリスク条項の見直しと拡充が重要な検討課題となります。

この機会に、法律事務所の専門家へのご相談に加え、自社の契約内容について改めて見直しをご検討いただくとともに、本来注力すべき業務により時間を割けるよう業務効率化を図るAIツールの導入も有効な選択肢となります。

■調査概要

【調査回答者】海外企業との契約・取引を実施している企業担当者144名

【調査方法】インターネット調査

【調査期間】2025年4月21日~4月23日

【調査実施・企画】株式会社LegalOn Technologies

■AI法務プラットフォーム「LegalOn Cloud」について( URL:https://www.legalon-cloud.com/ )

これまでのリーガルテックとは異なる、企業法務のための全く新しいAIテクノロジープラットフォームです。「LegalOn Cloud」のお客様は、マターマネジメント体制、コントラクトマネジメント体制、契約審査体制、Contract Lifecycle Management(CLM)体制、法令調査体制、法律事務所作成の法律文書の書式の利用体制、等のさまざまな体制を、お客様の需要に応じて同一プラットフォーム上で自在に構築することが可能です。同時に、「LegalOn Cloud」上で業務を行うことで、自然とナレッジが蓄積され、AIが自動で整理します。欲しい情報を欲しい時にAIがレコメンドする、これまでにない次世代のナレッジマネジメントを実現します。「LegalOn Cloud」はまったく新しい法務業務の執務環境を提供します。